ما هي الرافعة المالية؟ دليل شامل لفهم آلية عملها ومخاطرها

أخر تحديث ب ديسمبر 16, 2025

كتابة هاجر صقر

أصبحت الرافعة المالية من المفاهيم المتداولة على نطاق واسع في الأسواق المالية، لما لها من تأثير مباشر على حجم الصفقات والعوائد المحتملة. ويُنظر إليها كأداة تمويلية تُمكن من زيادة القدرة على الاستثمار دون الحاجة إلى امتلاك رأس المال كاملًا، وهو ما جعلها عنصرًا أساسيًا في العديد من استراتيجيات التداول والاستثمار الحديثة. غير أن هذا التوسع في الاستخدام يرافقه مستوى مرتفع من المخاطر، ما يجعل فهم آلية عمل الرافعة المالية أمرًا ضروريًا قبل الاعتماد عليها.

هي ممارسة مالية تقوم على اقتراض الأموال واستثمارها مع توقع تحقيق عوائد مستقبلية تتجاوز تكلفة هذا الاقتراض. وتتحقق هذه الآلية من خلال الاستعانة بتمويل إضافي يقدمه الوسيط، مما يسمح بالتحكم في صفقات أكبر باستخدام إيداع أولي محدود. ولهذا السبب تُعد الرافعة المالية من الأدوات الشائعة في العديد من الأسواق المالية، خاصة تلك التي تعتمد على تحركات الأسعار قصيرة الأجل.

ورغم ما توفره الرافعة المالية من فرص لزيادة الأرباح المحتملة، فإنها تنطوي في الوقت نفسه على مستوى مرتفع من المخاطر. فزيادة حجم الصفقة تؤدي بالضرورة إلى تضخيم الخسائر في حال تحرك السوق في اتجاه غير متوقع، وهو ما قد يؤثر بشكل مباشر على رأس المال المستثمر. لذلك يُنظر إلى الرافعة المالية كأداة ذات حدين، يتطلب استخدامها فهمًا دقيقًا لآلية عملها وحسابًا واعيًا لتأثيرها المحتمل.

يمكن تشبيه الرافعة المالية بالقرض المؤقت، حيث تقوم على مضاعفة حجم التداول دون الحاجة إلى توفير المبلغ الكامل من رأس المال الشخصي. يتم استخدام هذا الأسلوب على نطاق واسع في أسواق مثل الفوركس والعقود مقابل الفروقات، حيث يتيح للمتداولين الاستفادة من تحركات الأسعار الكبيرة باستخدام استثمار صغير نسبيًا.

كما أنها هي تعتمد على وديعة صغيرة تُعرف بالهامش، تُدفع من رأس المال الخاص، بينما يقوم مزود الخدمة بتمويل الجزء الأكبر من قيمة الصفقة. بهذه الطريقة، يمكن التحكم في صفقات أكبر مما يسمح به رأس المال الفعلي وحده، مما يزيد فرص العوائد المحتملة.

والرافعة تعمل عبر الاقتراض من الوسيط المالي لتوسيع حجم الصفقة مقارنة بما يملكه المتداول من رأس مال فعلي، وهذا يسمح بالاستفادة من تحركات الأسعار بشكل أكبر مقارنة بالتداول العادي بدون رافعة. ومع هذه الإمكانية، تأتي الحاجة إلى معرفة جيدة بالسوق وإدارة دقيقة للمخاطر، لأن الرافعة لا تضخم الأرباح فقط بل تضخم الخسائر أيضًا، ما يعني أن تحرك السوق في الاتجاه غير المتوقع يمكن أن يؤدي إلى خسائر فادحة تتجاوز توقعات المتداول.

تُعبر نسبة الرافعة المالية في التداول عن العلاقة بين حجم مركز التداول وقيمة الهامش المودع فعليًا. وبمعنى أدق، توضح هذه النسبة مقدار القوة الشرائية التي يحصل عليها المتداول مقارنة برأس المال المستخدم، وهو ما يجعل الرافعة المالية أداة قادرة على تضخيم كل من الأرباح والخسائر في آنٍ واحد.

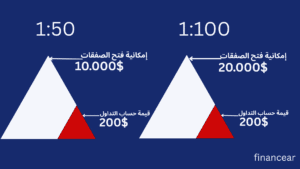

وعادةً ما تُعرض الرافعة المالية في صورة نسبة، مثل 1:10 أو 1:50 أو 1:100، وتشير هذه الأرقام إلى عدد المرات التي يتجاوز فيها حجم مركز التداول قيمة الهامش. فكلما ارتفعت النسبة، زاد حجم الصفقة التي يمكن التحكم فيها باستخدام مبلغ صغير نسبيًا من رأس المال.

فعلى سبيل المثال، تعني الرافعة المالية بنسبة 1:10 أن كل دولار يُودع كهامش يتيح التحكم في مركز تداول بقيمة 10 دولارات في السوق. أما في حالة الرافعة المالية بنسبة 1:100، فإن كل دولار من الهامش يسمح بالتحكم في صفقة تبلغ قيمتها 100 دولار، وهو ما يوضح مدى تأثير هذه النسبة على حجم التداول.

وتعني الرافعة المالية بنسبة 1:50 إمكانية التحكم في مركز تداول بقيمة 50 دولارًا مقابل كل دولار واحد من رأس المال المستخدم كهامش. أما الرافعة المالية بنسبة 1:100، فتتيح فتح صفقة تبلغ قيمتها 5,000 دولارات عند امتلاك 50 دولارًا فقط كرأس مال. وفي حالة الرافعة المالية المرتفعة بنسبة 1:500، يمكن التحكم في مركز تداول تصل قيمته إلى 25,000 دولار مقابل إيداع لا يتجاوز 50 دولارًا.

ولتوضيح ذلك بشكل عملي، يمكن تصور متداول يمتلك 300 دولار في حسابه ويختار استخدام رافعة مالية بنسبة 1:100. في هذه الحالة، تتيح له الرافعة المالية التداول بمبلغ يصل إلى 30,000 دولار، وذلك ما يفتح له مركز تداول كبير نسبيًا مقارنة بحجم رأس المال المتاح. ويُفسر هذا الإقبال على الرافعة المالية، خاصة من قِبل أصحاب الحسابات الصغيرة، لما توفره من قدرة أكبر على دخول السوق، مع ضرورة الانتباه إلى أن ارتفاع الرافعة المالية يعني ارتفاع مستوى المخاطر المصاحبة لها.

تتيح الرافعة المالية للمتداولين فتح صفقات أكبر من قيمة رأس المال المودع في الحساب، ما يمنحهم القدرة على الاستفادة من فرص السوق بشكل أوسع. فعلى سبيل المثال، يمكن لمبلغ صغير أن يُستخدم للتحكم في صفقات كبيرة نسبيًا، مما يزيد من احتمالية تحقيق أرباح أعلى. كما تساعد هذه الميزة على توزيع رأس المال على أكثر من صفقة، بدلًا من تركيزه في مركز واحد فقط، مما يقلل من المخاطر ويعطي المرونة لإدارة الحساب بذكاء أكبر.

تمكن الرافعة من تضخيم نتائج تحركات الأسعار، حتى لو كانت صغيرة، ما يعني أن الأرباح المحتملة تصبح أعلى بكثير مقارنة بالتداول العادي. هذه الخاصية تجعلها جذابة للمستثمرين الذين يسعون لتعظيم عوائدهم من رأس المال المتاح. وعلى الرغم من ذلك، يجب أن يكون المتداول مدركًا أن زيادة الأرباح المحتملة تأتي دائمًا مع زيادة المخاطر، لذا فإن التخطيط الجيد وإدارة المخاطر أمران ضروريان لتحقيق أفضل النتائج.

تمثل القدرة على الدخول إلى الأسواق بأحجام تداول كبيرة دون الحاجة إلى رأس مال كبير ميزة مهمة، إذ تتيح للمتداولين المبتدئين أو أصحاب الحسابات الصغيرة المشاركة في السوق. فحتى مبلغ محدود يمكن أن يتحول إلى صفقات كبيرة نسبياً، مما يفتح المجال للاستفادة من فرص متعددة دون الحاجة إلى مبالغ ضخمة. هذا يجعل الأسواق أكثر شمولية ويسمح للمتداولين بتجربة استراتيجيات مختلفة دون مخاطرة كبيرة في البداية.

تمكن المتداولين من توزيع رأس المال على عدة صفقات وأصول مختلفة، بدلاً من تركيزه في أصل واحد فقط. هذه المرونة تساعد على تحسين إدارة المخاطر، إذ يمكن تعديل حجم الصفقات بما يتناسب مع تحركات السوق، وكذلك الاستفادة من فرص جديدة تظهر بشكل مفاجئ. بفضل هذه الخاصية، يصبح التحكم في الحساب أكثر ذكاءً واستجابة للمتغيرات المختلفة في السوق.

تتيح القدرة على التداول في أسواق متنوعة، مثل العملات الأجنبية، الأسهم، السلع، والمؤشرات، من خلال منصة واحدة. هذا التنوع يسمح للمتداول بالاستفادة من تحركات مختلفة في أسواق متعددة، دون الحاجة إلى رأس مال كبير لكل سوق على حدة. كما يساعد هذا التنوع على تحسين فرص الربح وتقليل المخاطر الناتجة عن الاعتماد على أصل مالي واحد.

تسمح الرافعة المالية بالاستفادة من تحركات الأسعار سواء كانت صاعدة أو هابطة، من خلال فتح مراكز شراء أو بيع حسب اتجاه السوق. وتصبح هذه الميزة مهمة بشكل خاص في فترات التقلبات الكبيرة، حيث يمكن للمتداول تحقيق أرباح من تقلبات الأسعار بدلًا من انتظار استقرار السوق، ما يتيح له استراتيجيات أكثر مرونة ودقة في إدارة صفقاته.

تمكن الرافعة المالية المتداول من توزيع رأس المال على أصول وأسواق متعددة في الوقت نفسه، وهو ما يقلل الاعتماد على أصل واحد ويخفف من تأثير الخسائر في حال تحرك أحد الأسواق بشكل غير متوقع. هذا التنويع يجعل المحفظة أكثر استقرارًا ويزيد من قدرة المتداول على التعامل مع تقلبات السوق. كما يتيح الفرصة لتحقيق أرباح من مصادر مختلفة، مما يعزز الأداء العام للاستثمار ويزيد من فرص النجاح على المدى الطويل.

عند استخدام أدوات تضخم حجم الصفقات، قد يؤدي أي انخفاض صغير في قيمة الأصل إلى خسائر أكبر من المتوقع. فحتى حركة سعرية بسيطة ضد المركز يمكن أن تؤثر بشكل كبير على الحساب. لذلك، يصبح التحكم في الخسائر وإدارة المخاطر أمرًا ضروريًا لتجنب تكبد خسائر فادحة قد تؤثر على رأس المال بالكامل.

قد يواجه المتداولون أحيانًا طلبات تغطية الهامش، وهي مطالبة من الوسيط بإيداع أموال إضافية لتغطية الخسائر أو تقليل حجم الصفقات. في حال عدم القدرة على تلبية هذا الطلب، يقوم الوسيط بإغلاق بعض المراكز تلقائيًا، مما قد يؤدي إلى خسائر كبيرة. هذا يسلط الضوء على أهمية متابعة الحساب باستمرار وترك رصيد كافٍ لتغطية أي متطلبات مفاجئة.

مع وجود فرص لتحقيق أرباح أكبر، تأتي الحاجة إلى وعي كامل بالمخاطر المصاحبة. إدارة المخاطر تشمل متابعة الحساب بانتظام، تحديد حدود الخسارة لكل صفقة، عدم الإفراط في استخدام المبالغ الكبيرة بالنسبة لرأس المال، وتخصيص رصيد احتياطي لتغطية أي متطلبات عاجلة. هذه الممارسات تضمن الحد من الخسائر وتحافظ على استقرار الحساب على المدى الطويل.

حين يتم تداول مبالغ أكبر من رأس المال الفعلي، تصبح حسابات المتداولين أكثر حساسية لتقلبات السوق. أي حركة سعرية سريعة قد تتسبب في خسائر غير متوقعة، خاصة إذا لم يكن المتداول مستعدًا للتعامل مع تغيرات الأسعار اليومية أو المفاجئة.

استخدام أدوات تضخم الصفقات قد يجعل التركيز ينصب على المكاسب قصيرة الأجل بدلًا من استراتيجيات الاستثمار الطويلة الأمد. وهذا قد يبعد المتداول عن تطبيق خططه الأصلية ويزيد من المخاطر على المدى الطويل.

التداول بأدوات تضخم الصفقات يزيد من الضغوط النفسية على المتداول، وقد يدفعه أحيانًا إلى اتخاذ قرارات سريعة وغير مدروسة، مثل زيادة حجم المراكز أو الدخول في صفقات متكررة لتعويض خسائر سابقة. هذا السلوك العاطفي يمكن أن يقلل من فرص النجاح على المدى الطويل ويزيد احتمال الوقوع في خسائر متسلسلة.

زيادة حجم الصفقات بالنسبة لرأس المال قد تؤدي إلى فقدان المتداول للسيطرة على الحساب إذا لم يُطبق قواعد صارمة لإدارة الصفقات. فقد يجد نفسه مضطرًا لاتخاذ قرارات سريعة أثناء تحركات السوق السريعة، مما قد يؤدي إلى خسائر إضافية أو قرارات متسرعة تضر بالأداء العام.